相続事案では、被相続人(亡くなった方)が、その生前に相続人に対して何らかの財産を贈与していたということがよくあります。こういった場合、「特別受益」に当たるかどうかといった点が問題となることが多いのですが、今回は、その手前にある「贈与」について、それが何も条件が付されていない贈与であったのか、「負担付き」の贈与であったのかとの点などが争われた【東京高裁令和5年12月7日決定】の事案をご紹介します。

事案の概要

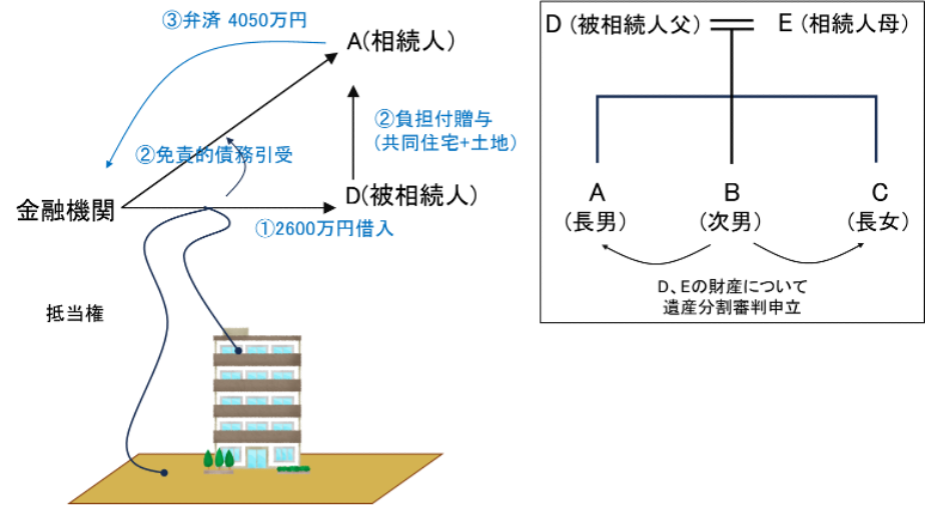

本件は、①被相続人である父DとE(Dの妻)の相続人である子B(二男)が、長男A及び長女Cに対して遺産分割の審判を求め、また、②Aが、Dの財産の遺産の維持又は増加について特別の寄与をしたとして、寄与分を定める審判を申し立てた事案です。

事案の経過

・被相続人であるDは、その生前に、収益物件である共同住宅を建築することを目的に金融機関から2600万円を借り入れました(以下「本件債務」といいます。)。

・そして、Dは、計画どおり、本件土地上に共同住宅を建築し、2600万円を貸し付けた金融機関は、この土地とできあがった共同住宅を抵当物件として、抵当権の設定を受けました。

・Dは、長男Aとの間で、Aが本件債務を免責的債務引受(※)することを条件にD所有の本件共同住宅をAに贈与する旨の合意しました。

(※免責的引受債務とは、新たな債務者がもとの債務者が負っていた債務を一手に引き受け、もとの債務者はそれまでの債権債務関係から離脱することをいいます。)

・Aは、本件共同住宅の賃料を原資に、本件債務を完済(利息含め約4045万円)しました。

・その後、Dが死亡し、相続が発生しました。

問題の所在

本事案では、

ⅰ)被相続人であるDがAに対してした負担付贈与が、「負担付」贈与であるのか、はたまた単純な贈与であるのか。

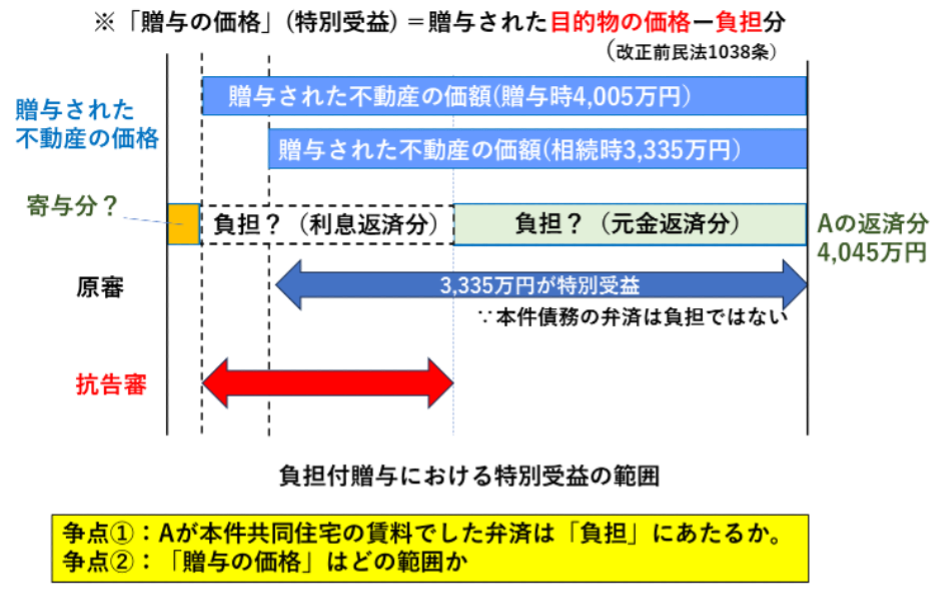

ⅱ)仮に「負担付」贈与だとした場合、贈与の価額(改正前民法1038条)をどう考えるべきか

が主たる争点となりました。

【改正前の規定】

(負担付贈与の減殺請求)

第千三十八条 負担付贈与は、その目的の価額から負担の価額を控除したものについて、その減殺を請求することができる。

【現在の規定】(参考)

第千四十五条 負担付贈与がされた場合における第千四十三条第一項に規定する贈与した財産の価額は、その目的の価額から負担の価額を控除した額とする。

裁判所の判断

原審の判断(横浜家裁令和5年5月10日審判)

原審は、次のように判断しました。

争点ⅰ)についての結論

単純贈与と考えるべき。

その理由

Ø 本件贈与後もDが管理していたA名義の預金口座を用いて、その口座に入金される共同住宅の賃料収入を原資として本件債務の支払がされたこと

Ø 共同住宅の税金等の支払手続はDが行っていたこと

Ø 本件債務を完済した後の共同住宅の賃料収入をAが取得したこと

⇒Aが面積的に引き受けた本件債務を負担の価額として控除することは相続人間の公平に照らして相当でない

⇒結果、共同住宅及び敷地の相続開始時の評価額である3335万円全額をAの特別受益として持ち戻すのが相当である。

そうすると…

単純贈与と考えると、「負担付」贈与ではないこととなりますので、争点ⅱ)は出てこないこととなります。

抗告審の判断(東京高裁令和5年12月7日決定)

争点ⅰ)についての結論

負担付贈与と考えるべき。

その理由

Ø 本件贈与の目的物は、共同住宅とその敷地であり、贈与後に発生する賃料収入は、贈与の目的物ではなく遺産分割において持戻しの対象とはならず、Aは本件贈与により共同住宅及びその敷地を取得したのであるから、本件贈与後に発生する共同住宅の賃料債権はAが確定的に取得する

Ø そのため、この賃料収入を原資として行われた金融機関への借入金の弁済は、Aの計算において行われたものである

Ø したがって、Aが自らリスクを負って経済的負担を負っていたものである

⇒よって、単純贈与ではなく、負担付贈与と考えるべき

争点ⅱ)についての結論

Ø 「負担の価額」は、引受債務の残元金であり、その後に発生する利息債務は含まれない。

Ø 贈与時における贈与の目的物の価額から引受債務の残元金を控除した部分が特別受益部分である。

Ø 相続開始時における贈与の目的物の価額に当該特別受益部分の割合を乗じた額が贈与の価額である

その理由

Ø 利息による支払額の増加は、Aが本件債務を繰上返済を選択せず、元利均等払いを選択した結果にすぎない。

原審と抗告審の比較

解説

本件では、まず贈与が何も負担を負わない、「目的物をもらうだけ」の単純贈与であるのか、贈与を受ける条件として何らかの負担(本件では金融機関への返済という経済的負担)を負うことが付加された「負担付」贈与であるかが争われました。

これについて、抗告審は、上記のような理由を挙げて、負担付贈与としました。

確かに遺産分割審判を申し立てたBからすれば、Aは自分の財布、懐を痛めることなく返済をしているのであるから、負担がない贈与=単純贈与である、と主張したくなる気持ちは理解し得るところです。

しかし、抗告審が述べたように、Aは、免責的、すなわち、Dが債務から解放されAが一手にその債務を引き受けるかたちで贈与を受けているわけですから、抗告審の判断は正当といえるでしょう。

また、贈与の価額の判断方法についても、「贈与された目的物の価額」は、贈与時の価額である4005万円であり、「負担」はその当時の引受債務額の残元金2481万円を控除した、1524万円が特別受益に当たると判断しました。利息債務が含まれないとしたのは、債務を引き受けた時点では発生していないものであり、これを「負担の価額」とするのは難しいとの判断があるものと思われます。

まとめ

相続に関する事案において生前贈与があると、贈与時と相続開始時とに時間的間隔が生じることがあり得ます。

このような事案では、金額の評価が各相続人が取得することとなる具体的相続分に影響を及ぼすことから、当事者間で大きな争点となることがあります。

相続に関してお困りごとがありましたら、お気軽に弁護士法人ASKまでお問い合わせください。